近年来,区块链技术的发展引发了各个行业的重大变革,尤其是在游戏领域。作为区块链游戏的先锋之作,以太猫(CryptoKitties)自2017年推出以来便备受瞩目。它不仅成功地将区块链技术与宠物养成玩法结合,形成了一种新的虚拟经济体系,还在全球范围内掀起了数字资产的热潮。本文将深入探讨以太猫的机制、影响以及未来可能的发展方向,同时回答一些与之相关的重要问题。

区块链游戏是一种基于区块链技术的电子游戏,它允许玩家拥有、交易和繁殖游戏中的数字资产。这些资产通常以非同质化代币(NFT)的形式存在,使得每一个游戏内的物品都是唯一且可验证的。以太猫是首个将这一概念付诸实践的成功案例,玩家可以通过以太坊平台购买、出售以及繁殖虚拟猫咪,形成了一个独特的游戏生态系统。

在以太猫中,玩家可以购买、出售和繁殖独特的猫咪,每只猫咪都是一个独特的NFT,具有不同的基因和属性。这些猫咪的外观、基因和稀缺性决定了它们的价值。玩家通过繁殖过程可以创造出新的猫咪,这个过程不仅是游戏的一部分,更是一个投资机会。此外,猫咪的买卖过程完全依赖于以太坊网络,交易记录透明可查,确保了资产的安全性和真实性。

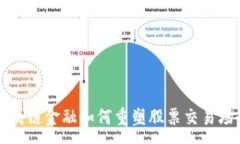

以太猫的发布可以说是区块链游戏历史上的一个里程碑,它不仅吸引了大量玩家参与,还引起了投资者的关注。在短时间内,它迅速积累了亿万的交易额,开创了数字收藏品的新风潮。其成功激励了众多开发者尝试将区块链技术应用于更多类型的游戏,推动了整个行业的创新与发展。

尽管以太猫取得了显著的成功,但它也面临着一些局限性,例如网络拥堵、交易手续费高昂等问题。这些问题减少了玩家的游戏体验和参与度。此外,随着越来越多的区块链游戏不断涌现,以太猫的市场热度也有所下降。如何维持玩家的兴趣,提升游戏的可玩性,是未来发展的关键。

未来,区块链游戏有可能朝着更加多样化和复杂化的方向发展。除了单一的养成类玩法,结合虚拟现实(VR)与增强现实(AR)等技术的深度沉浸式游戏将可能成为主流。同时,完善游戏内的经济体系,以及降低交易成本,以增强玩家的参与感与体验,将是必须解决的重要课题。

以太猫不仅是一款游戏,它还成为了区块链游戏生态系统的一个基石。通过其独特的玩法和资产交易模型,以太猫展现了区块链的潜力,吸引了大批开发者和投资者的关注。之后,很多区块链游戏纷纷借鉴其模式,推出了各具特色的项目。这一现象推动了数字资产的流通与交易,进一步扩展了区块链技术的应用范围。

以太猫的成功还促使更多大型游戏公司和 스타트업关注这一新兴市场,纷纷布局自己的区块链游戏项目。例如,许多传统游戏公司开始尝试将现有游戏和区块链技术结合,产生了新的玩法和商机。这样的发展趋势将会使得区块链游戏市场逐渐成熟,玩家也将受益于更丰富的选择和更优质的游戏体验。

评估以太猫等数字资产的价值并不简单,它通常受多种因素影响。首先,稀缺性是决定其价值的重要指标。每只猫咪都有独特的基因组合和外观,稀有属性的猫咪往往价值更高。其次,市场需求直接影响价格。如果一只猫咪受到了玩家的广泛追捧,它的二手交易价格将可能飙升。此外,历史交易数据和目前市场趋势亦是值得参考的重要衡量标准。

此外,玩家在评估数字资产时还需要考虑自身的审美观和游戏喜好,这可能会影响个人对某只猫咪的价值判断。在日益竞争的环境中,了解市场动态与玩家心理,是评估数字资产真正价值的关键。

虽然区块链游戏为玩家提供了创新的游戏体验与投资机会,但也伴随一些潜在风险。最显著的一点是技术风险,由于区块链技术尚在发展中,可能出现安全问题。例如,如果智能合约存在漏洞,黑客可能会利用这些漏洞盗取数字资产。

此外,市场风险也是玩家需要关注的重要方面。数字资产的价格波动较大,短期内的价格可能会暴涨暴跌。玩家若没有足够的市场分析能力和风险控制能力,可能会在投资上遭受损失。监管风险同样不容忽视,各国对数字资产的监管政策及其变化将对区块链游戏的发展产生深远影响。

玩家愿意为虚拟资产付费的原因多种多样。首先,虚拟资产可以为玩家带来满足感和成就感。通过养成、繁殖等玩法,玩家能够体验到真实养宠的乐趣,从而愿意付费购买自己喜欢的虚拟资产。其次,数字资产的投资价值不断被认可,许多玩家看重其未来的增值空间,愿意为此付出金钱。

此外,社交因素也是重要驱动力。一些玩家希望通过拥有独特的虚拟资产在社交平台上展示自己的品味和地位,吸引他人的关注与羡慕。因此,可以说虚拟资产不仅仅是游戏中的道具,它们在数字经济和社交网络中的价值也是日益增加的。

选择合适的区块链游戏进行投资,需要从多个角度进行分析。首先,考量游戏的基础设施及技术背景,看其是否拥有稳定的区块链平台和技术团队。其次,关注游戏的市场需求,分析其玩家规模、社区活跃度及发展前景,这可以通过社交媒体和各大游戏论坛了解玩家对游戏的评价。

作为投资者,帮助确定潜在项目的关键还包括了解其商业模式。一个合理的商业模式能确保游戏的可持续发展,降低投资风险。此外,防范市场风险也不可忽视,密切关注游戏的动态及行业走势,及时作出调整是保障投资收益的重要策略。

作为区块链游戏的重要代表,以太猫不仅改变了玩家对游戏的认识,也推动了整个行业的创新与发展。尽管面临一系列挑战,未来的区块链游戏仍将借助这一先进技术带来更多可能性。无论是玩家还是投资者,都应保持对市场变化的敏锐洞察,拥抱这一充满潜力的数字世界。